안녕하세요.

더 나은 일상, 더 행복한 삶을 위해 유용한 정보와 따뜻한 이야기를 나누는 "오름길의 생활 노트"입니다.

오늘은 < 근로 장려금과 자녀 장려금 그리고 신청 자격 >과 관련한 국세청 정보를 전해드리려고 합니다.

1. 근로장려금 제도란 무엇인가요?

일은 하지만 소득이 적어 생활이 어려운 근로자, 사업자(전문직 제외) 가구에 대하여 가구원 구성과 근로소득, 사업소득 또는 종교인소득에 따라 산정된 근로장려금을 지급함으로써 근로를 장려하고 실질소득을 지원하는 근로연계형 소득지원 제도입니다.

근로장려금은 가구원 구성에 따라 정한 부부합산 총 급여액 등을 기준으로 지급액을 산정합니다.

2. 가구유형에 따른 근로장려금 지급가능액

3. 자녀장려금이란 무엇인가요?

저소득 가구의 자녀양육을 지원하기 위해 총소득(부부합산) 7,000만 원 미만이면서 부양자녀(18세 미만)가 있는 경우 1인당 최대 100만 원(최소 50만 원)을 지급하는 제도로 총소득 기준을 제외한 나머지 수급요건은 근로장려금과 동일합니다.

4. 가구유형에 따른 자녀장려금 지급가능액

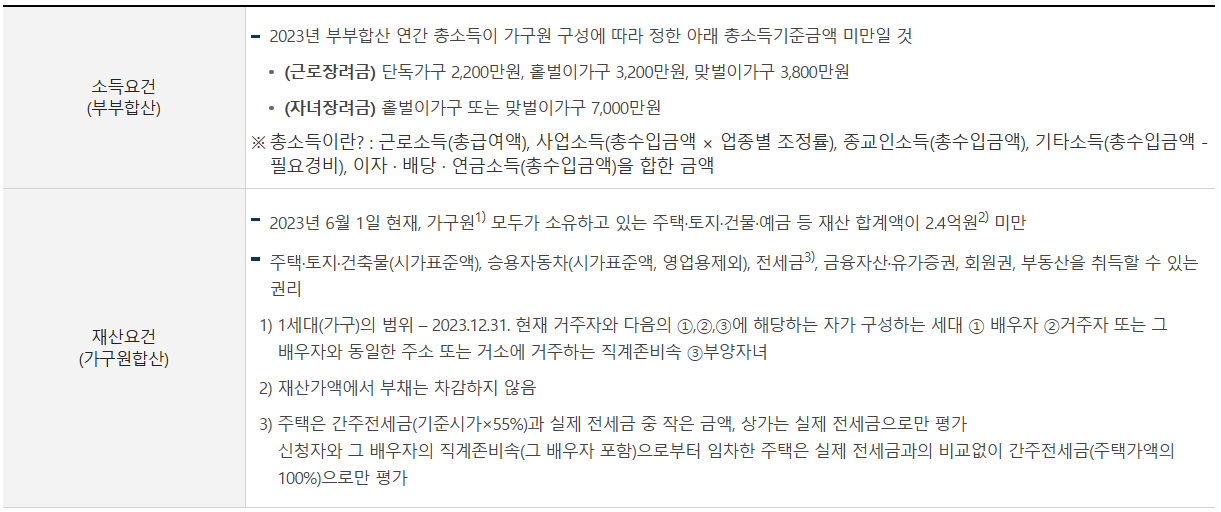

5. 근로 장려금과 자녀 장려금 신청 자격

다음 요건을 모두 충족하는 근로소득, 사업소득 또는 종교인소득이 있는 가구

★ 위 요건을 모두 충족하는 경우에도 아래 유형에 해당하는 경우 근로 · 자녀장려금을 신청할 수 없음

▶ 2023.12.31. 현재 대한민국 국적을 보유하지 아니한 자

(대한민국 국적을 보유한 자와 혼인한 자, 대한민국 국적의 부양자녀가 있는 자는 신청할 수 있음)

▶ 2023년 중 다른 거주자의 부양자녀인 자

▶ 전문직 사업을 영위하는 자(그 배우자를 포함)

▶ 2023.12.31. 현재 계속 근무하는 상용 근로자(일용근로자 제외)로서 월평균 근로소득이 500만 원 이상인 자(그 배우자를 포함)(근로장려금만 해당)

6. 가구원 구성의 정의

▶ (단독가구):배우자, 부양자녀(18세 미만), 70세 이상 직계존속이 없는 가구

▶ (홑벌이 가구):① 배우자의 ““총 급여액 등”이 3백만 원 미만인 가구 ② 배우자가 없어도 부양자녀(18세 미만) 또는 70세 이상 직계존속(각각의 연간 소득금액이 100만 원 이하이고 주민등록표상 동거가족으로 생계를 같이 할 것)이 있는 가구

▶ (맞벌이 가구):거주자 및 배우자 각각의 ““총 급여액 등”이 3백만 원 이상인 가구가구원이란? 거주자의 배우자, 거주자 또는 그 배우자의 직계존속 및 직계비속(그 배우자 포함), 부양자녀를 말함

7. “총소득”과 “총 급여액 등” 비교

★ “총 급여액”에서 제외되는 소득

▶ 비과세 소득

▶ 본인 및 배우자의 직계존비속에게 받은 근로소득 및 원천징수대상 사업소득

▶ 사업자등록 없는 자의 사업소득(원천징수대상 인적용역소득 제외)

▶ 사업자등록 없는 자에게 받은 근로소득

▶ 인정상여 근로소득(법인세법 제67조에 의한 소득처분)

▶ 소득세법에 따른 부동산임대업에서 발생하는 소득

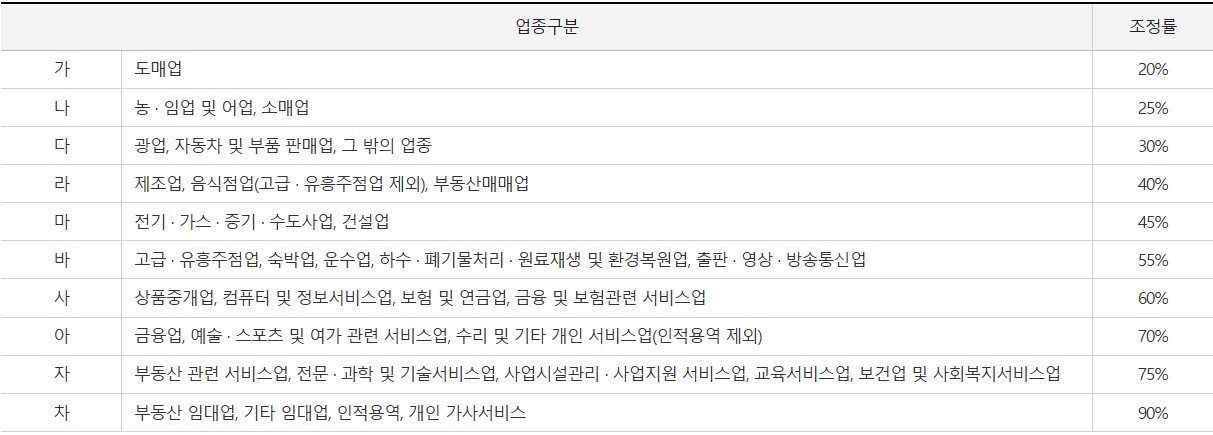

8. 업종별 조정률

오늘은 < 근로 장려금과 자녀 장려금 그리고 신청 자격 > 에 대해 말씀드렸습니다. 앞으로 더 많은 정보를 안내해 드리겠습니다.

지금까지 "오름길의 생활 노트"였습니다. 감사합니다.

'생활정보' 카테고리의 다른 글

| 2025 달라지는 서울 생활 [저출생, 양육 관련] (2) | 2025.02.24 |

|---|---|

| 성실신고확인 제도 안내 (0) | 2025.02.19 |

| 종교인 소득 과세 개요 및 종교인 소득 신고, 종교단체 연말정산 (0) | 2025.02.18 |

| 서울시, 임대의무기간 끝난 장기전세 '신혼부부 위한 미리 내 집'으로 공급 (1) | 2025.02.16 |

| 학자금대출제도 안내 - 취업 후 상환 학자금 대출 (0) | 2025.02.15 |